実家の相続問題。住む?それとも売却?知っておきたいポイント

公開日:

ご自分の両親が亡くなった際、両親が住んでいた実家をそのまま相続することになったという人は少なくないでしょう。しかし、いざ実家を相続するとなった場合にどのような手順を踏むのか、自分に兄弟や姉妹がいた場合の相続の割合は?実家を売るときはどうすればいいの?今回はこのような相続に関する疑問点を解説していきます。

目次

相続の流れ

まずは実家の相続をするにあたり、相続全体の流れについて、簡潔に解説していきましょう。実家を相続することになると、最初に行うのは被相続人である親の財産調査です。預貯金はどの程度あるのか、実家の土地と家屋の価格の調査、実家以外にも保有している不動産があるのかを調べる必要があります。自分で調査するのが不安なら、弁護士や司法書士に相談するのも一つの手です。この財産調査では、被相続人の借金額についても調査する必要があります。相続は、被相続人の資産を全て相続することになるため、負の資産である借金も相続の対象になるのです。

場合によっては借金が多過ぎて、保有していた資産の合計額を上回っていることもあります。その状態で相続してしまうと、実家とともに借金も相続人が抱えてしまうことになるのです。借金の金額が保有資産の額を大きく上回っている場合は、「相続放棄の申請」を一考してもいいでしょう。

相続放棄の申請は、相続人自身が自分に相続権があることを知ってから「3か月以内」に行う必要があります。必要な書類として「相続放棄申述書」と「相続人及び被相続人の戸籍謄本」を家庭裁判所へ提出する必要がありますが、手続きが不安なら弁護士などに依頼するのもいいでしょう。

相続放棄をせずに、そのまま相続をすることが決まった場合、次に考えなければならないのが「準確定申告」です。これは被相続人が亡くなった年の1月1日から亡くなる日までの収入に対する所得税の確定申告です。もし年金収入のみで年収が400万円以下、その他の所得が20万円以下であれば準確定申告を行う必要はありません。しかし、被相続人が不動産を所持しており収入を得ていた場合は、相続放棄と同じく、被相続人が亡くなったのを知った日から起算して「4か月以内」に行う必要があります。

最後に必要となるのが「相続税の申告及び納付」です。相続税の申告に関しては、被相続人が亡くなった日から起算して「10か月以内」に行う必要があります。被相続人の資産が「相続税の基礎控除」の範囲内だった場合は、相続税がかからないので申告及び納付の必要はありません。相続税の基礎控除の金額は次のように計算されます。

3,000万円+(法定相続人の人数×600万円)=相続税の基礎控除額

例えば被相続人が父親で相続人が一人っ子、母親はご存命だった場合は、「3,000万円+1,200万円(母親+子供の2人×600万円)=4,200万円」という計算式となり、被相続人が残した財産が4,200万円以内の場合は相続税の申告は必要ありません。

もし相続税の申告が必要になった場合は、申告書を作成しなければならないため、お近くの税務署や税理士に相談しながら作成するといいでしょう。

- 「相続放棄」

…相続人が自身に相続権があることを知ってから「3か月以内」 - 「準確定申告」

…相続人が自身に相続権があることを知ってから「4か月以内」 - 「相続税の申告」

…相続人が自身に相続権があることを知ってから「10か月以内」

この3つの期限をしっかり覚えておきましょう。

相続人と、相続権利について

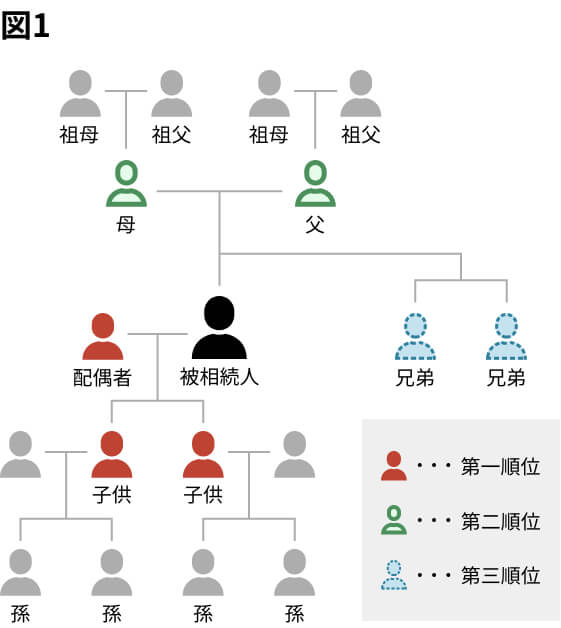

被相続人の資産を相続するには、自分と被相続人との関係と相続順位を知っておく必要があります。相続順位は基本的に第一順位、第二順位、第三順位と被相続人との関係性で変わっていきます(図参照)。被相続人の「配偶者及び子供」は第一順位として、配偶者と子供に資産の2分の1ずつ配当されます。もし子供が二人もしくは三人いた場合は、子供に分けられた資産の2分の1をさらに子供の人数で分けて分配する必要があります。

また、子供はなくなっているが孫がいた場合、孫は第一順位へと繰り上がり子供の代わりに孫が資産を相続することができます。この場合、もし子供が生前に相続放棄をしていた場合は、孫にも相続権が無くなるので注意が必要です。

そして被相続人に配偶者や子供がいなかった場合は、第二順位として「被相続人の両親もしくは祖父母」が相続権を有することになります。両親が二人とも健在の場合は、父母二人で2分の1ずつ、片方だけが健在の場合は健在の人が資産の全てを相続します。もし両親が二人とも亡くなっていた場合は祖父母に、祖父母も亡くなっていた場合は被相続人の兄弟が相続することになります。

このように相続の分配権というのは明確になっているものですが、複雑なご家庭の場合、相続権の把握に時間がかかるケースもあります。その場合は弁護士など法律に詳しい第三者に任せるのもいいでしょう。

実家を相続するのに、具体的に必要な手続きとは?

実家を相続する際には、まず遺言書の有無を確認しなければいけません。もし遺言書があった場合、見つけてもすぐに開いて見るというのは避けたほうがいいでしょう。公証役場などで作られた公的文書である場合は大丈夫なのですが、もし被相続人が書いた「自筆証書遺言」であった場合は、勝手に開くと罰金になる恐れがあります。もし自筆証書遺言だった場合は、裁判所立会いの下「検認」の手続きが必要になるため、遺言書を見つけた場合は弁護士など専門家に任せたほうが確実です。遺言書には相続に関する分配方法などが記載されているケースがあり、原則的に記載されている通りに相続資産の分配を行うことになります。

もし遺言書に異論がある場合や、正式な話し合いをして分配を決める場合は「遺産分割協議」という話し合いの場を持ち、共同相続人全員で遺産の分割方法について協議します。協議により遺言書とは異なる分配方法で資産の相続をすることが可能になりますが、協議は全員合意の上で結論を出す必要があるため、一人でも反対意見が出ている限り協議を終わらせることはできません。そのため場合によっては年単位で協議の時間がかかることがあります。

協議が終わり次第、実家の土地や建物に対して所有権移転登記を行います。これは被相続人から相続人へと所有権を移行する手続きであり、これを行わない限り登記上は相続人が実家を相続したと法的に証明ができません。そのため相続が決まった場合、速やかに所有権移転登記を行う必要があります。

そして最後に、所有権移転登記が終わった後は相続税の計算を行う必要があります。先述したように相続税の申告には、相続人が相続を知ってから10か月以内と定められていますので、こちらも速やかに進める必要があります。もし期限を過ぎてしまうと、最悪の場合は脱税の疑いがかかるため、なるべく早い段階から相続税の計算をしておくといいでしょう。

実家を相続して、住むことを選択した場合の注意点

相続によって実家を引き継いだ場合、二つのことに注意が必要です。まず一つは相続人の問題です。実家というのは金銭とは異なり、目の前で分配することができない資産のため、共同相続人と分配して分ける場合は、所有権移転登記の際に共同相続人たちと持ち分を分けて所有することになります。持ち分を分けるということは、共同相続人たちには実家に対する権利を共同で持っているということになり、勝手に住みつくというのは後々のトラブルの元になりかねません。そのため、相続した実家に住むと決めた場合は、共同相続人たちとしっかりとした話し合いを進めて、住む許可および認知をしっかりしてもらうようにしましょう。

もう一つの問題とは、建物の老朽化です。築年数が浅い物件ならばそのまま住むことも可能ですが、築50年などの古い物件はリフォームやリノベーションが必要になってきます。また、両親が長い間住んでいなかった場合は建物の経年劣化が著しく進んでいる場合もあります。さらに古い物件では耐震補強工事をする必要が出てくることもあり、その工事費用についても理解しておかないと、実家に住みたいのに工事費用が捻出できないなどの問題につながるかもしれません。ある程度の見積もりは事前に業者に頼んだほうがいいでしょう。

実家を相続して、売却することを選択した場合の注意点

実家を相続して売却することに決めた場合、まずすることは資産価値の確認です。最初に財産の調査をした際に、土地・家屋の評価額も調査しているので、実家にはどの程度の価値があるのかはある程度は分かります。しかし、評価額と実際の不動産価格の相場が乖離している場合もあるので、不動産会社に一度相談をしたほうが確実でしょう。

もし共同相続人が複数いる場合は、売却した際の金銭の分配について先に話し合っておく必要があります。そもそも相続した物件の売買というのは、共同相続人が全員一致で売ることに承諾しなければなりません。協議の際に売却益の分配も一緒に話し合っておきましょう。

実家の売却が決定し、金銭に換えた後もやっておかなければならないことがあります。それは、売却して得た金銭にかかる譲渡所得税と住民税の支払いです。税率に関しては実家を所有していた期間によって変動しますが、譲渡所得税は最大30%、住民税は最大9%、合計39%もの税金がかかる場合もあります。

しかし、実家に住まず空き家として売却する場合は、特定の条件をクリアすれば、最高3,000万円までの特別控除を受けられる場合があります。特別控除が適用される条件はいくつかありますが、主なものは下記の通りです。

- 被相続人が死亡時まで一人暮らしをしていたこと

- 建物が昭和56年5月31日以前に建築された建物であること

- 相続から譲渡(売却)までの期間は空き家であること

- 譲渡までの期間が相続開始日以後3年を経過する年の12月31日までの期間であること

- 売却した金額が1億円を超えないこと

また、平成31年からは条件付きではありますが、被相続人が老人ホームに入居していた場合も特例控除の対象になりました。この特別控除は令和5年12月31日までの譲渡に適用されるため、相続物件を譲渡する場合は早めに譲渡するようにしましょう。

実家の売却はどうすればいい?

実家を売却する場合、基本的には不動産会社に売却や仲介の依頼をすることになります。まず不動産会社に実家がどの程度の価値を持っているのかを査定してもらい、査定額を参考に売却金額を考えておくといいでしょう。

実家の売却に関しては、不動産会社に仲介を依頼して買主が現れるのを待つ方法と、不動産会社に買取をしてもらう方法の大きく二つがあります。

不動産会社に仲介を依頼するメリットとデメリット

メリット

- 不動産会社のみならず一般の買主が購入する可能性があり、高い金額で売却できる可能性が高まる

- 不動産会社が価格を付けられないような物件でも一般の買主が買ってくれる可能性がある

デメリット

- 買主が現れない限り売却ができないため時間がかかる場合がある

- 売却が決まった場合、仲介会社に仲介手数料を支払う必要がある

不動産会社に直接買取してもらうメリットとデメリット

メリット

- 不動産会社が直接買取してくれるため、早ければ1か月以内に売却することができる

- 仲介手数料が発生しない

デメリット

- 不動産会社は築20年以上の建物には価値をほとんど付けないため、一般の人に売るよりも安い金額での売却になることがある

- 遠方や地方の物件になると買取を断られるケースがある

なるべく早く売却したい時は直接買取、時間をかけても高く売りたい場合は仲介を頼むといいでしょう。

まとめ

相続はトラブルになりやすい問題です。特に共同相続人がいる場合は、協議の末に結論を出す必要があり、その忙しさでやるべきことを見逃してしまいがちです。しかし相続税の申請など、見逃してしまうと罪に問われることもあるので、バタバタと忙しい時でも必要な申請をしっかりとやっておく必要があります。

実家を相続してそのまま住む場合、売却する場合の両方において必要な手続きをしっかりと行い、トラブルの元にならないようにしましょう。

株式会社住宅⼯営/株式会社GLOBALKOEI 代表取締役

資格:不動産コンサルティングマスター・宅地建物取引⼠・賃貸不動産経営管理⼠

1981年⽣まれ、東京都出⾝。元⾼校球児。デザイン経営で創業50年の不動産会社を改⾰し、「暮らしを、design」する不動産会社として突き抜ける。明⽇が楽しみで〝たまんない″世界へ。