不動産売却にはどんな税金がかかる?税金対策についても解説

公開日:

新型コロナウイルスが日本国内でも流行して久しい現在。失業などの環境面、経済面の問題で不動産売却を視野に入れている人もいるのではないでしょうか。しかし、不動産の売却と一口に言っても、売却した金額全てが手元に残るのではなく、さまざまな税金を支払う必要があります。今回は不動産売却に関わる税金について詳しく解説していきましょう。

目次

不動産売却時にはどんな税金が課税されるか

不動産売却にかかる主な税金は下記の通りです。

- 印紙税

- 登録免許税

- 譲渡所得税と住民税

- 復興特別所得税

印紙税

印紙税とは不動産の売買時にかかる税金のことを指します。不動産売買を行う際の契約書には、契約金額に応じた金額の収入印紙を貼る必要があり、その印紙代金が印紙税という名目になります。

| 契約金額 | 税額 | 軽減税率 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円を超えて10万円以下 | 200円 | 200円 |

| 10万円を超えて50万円以下 | 400円 | 200円 |

| 50万円を超えて100万円以下 | 1,000円 | 500円 |

| 100万円を超えて500万円以下 | 2,000円 | 1,000円 |

| 500万円を超えて1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円を超えて5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円を超えて1億円以下 | 60,000円 | 30,000円 |

| 1億円を超えて5億円以下 | 100,000円 | 50,000円 |

| 5億円を超えて10億円以下 | 200,000円 | 100,000円 |

| 10億円を越えて50億円以下 | 400,000円 | 200,000円 |

| 50億円を超えるもの | 600,000円 | 300,000円 |

軽減税率は、令和4年3月31日までの期間に作成される契約書にかけられる軽減措置です。そのため、この期日までの売却には軽減税率が適用されます。

登録免許税

登録免許税とは、登記手続きをするときにかかる税金のことを言います。売買や相続による所有権の移転や、抵当権の設定・抹消の際など、全ての登記手続きにこの税金がかかります。一般的に、売主の場合は、抵当権を抹消する際には抹消登記が必要になりますが、税額は安く、土地・建物の個数×1,000円です。例えば土地と建物を合わせて2つの抹消登記を行う際は、2,000円ほどしかかかりません。

譲渡所得税と住民税

譲渡所得税と住民税は不動産売却によって利益が出た場合に支払う必要がある税金です。物件を売却した価格が購入時の価格より安かったときなど、売却して損をした場合には支払う必要はありません。

この2つの支払いは同時に進めることも多いので、セットで覚えておきましょう。特別控除の適用やその他の条件などによって大きく変動があるため、後ほど詳しく解説していきます。

復興特別所得税

復興特別所得税とは、2011年に起きた東日本大震災の復興の財源確保のために充てられる税金です。こちらも譲渡所得税・住民税と同じく、物件売却価格が購入時の価格より安かった場合は発生しません。支払った所得税の2.1%が復興特別所得税として納められるため、売却者本人が支払う税金ではありません。

譲渡所得税の計算を行うために、押さえておくべきポイント

不動産売却にかかる税金の中で、計算が複雑になりやすいのが譲渡所得税です。譲渡所得税は不動産の所有期間や取得費などさまざまな要素が関わります。

上述したように、譲渡所得税は売却益が出た場合にのみ発生する税金ですが、この利益の計算は、単純に購入時の金額と売却時の金額を比較すればよいという訳ではありません。計算式は下記の通りです。

- 譲渡所得 = 譲渡価格 - (取得費 + 譲渡費用)

| 譲渡価格 | 不動産の売却額に「固定資産税」と「都市計画税」の清算金を足した金額。 |

| 取得費 | 対象の不動産を購入した際にかかった費用(仲介手数料なども含む)。 金額が不明の場合は譲渡価格の5%を取得費として計算する。 さらに建物がある場合は、所有年数に応じて減価償却を行う。 |

| 譲渡費用 | 仲介手数料や印紙代など不動産の売却時にかかった費用。 |

上記の計算式で譲渡所得がプラスになっていれば、譲渡所得税が発生することになります。減価償却の計算は建物の種類によっては計算式が非常に複雑になるため、不安ならば税理士などに依頼するといいでしょう。

また、譲渡所得税率は不動産の所有期間によって2つに分けられます。

- 短期譲渡所得(不動産所有期間が5年以下)

…(譲渡所得税30%+住民税9%)の合計39% - 長期譲渡所得(不動産所有期間が5年以上)

…(譲渡所得税15%+住民税5%)の合計20%

売却検討時に知っておきたい特例、特別控除

不動産の売却にはさまざまな税金がかかる一方、所有者の税金負担を下げるために特例や特別控除が存在します。簡単に紹介していきましょう。

特定の居住用財産の買い替えの特例

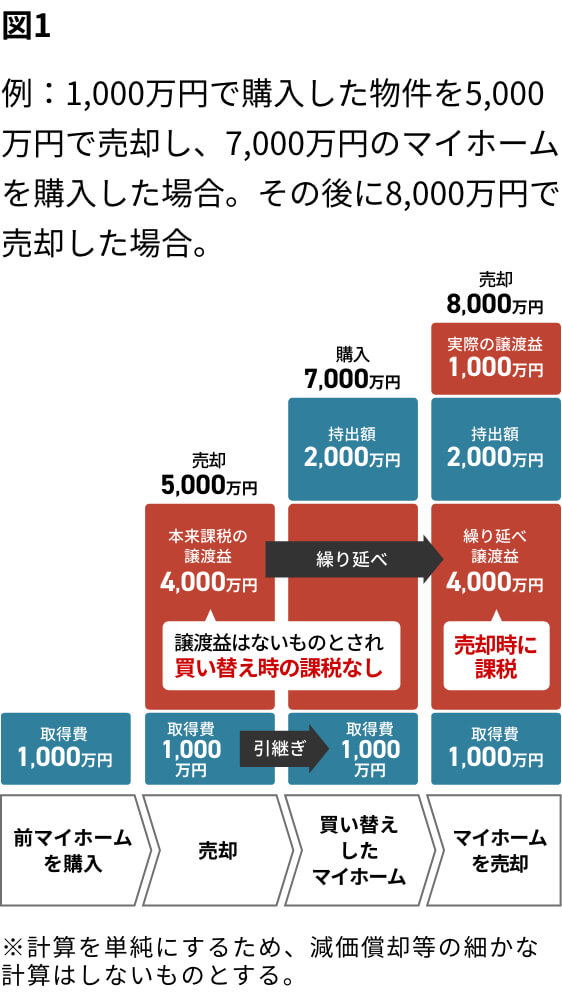

この特例は現在所有しているマイホームを売却し、新しく買い替えた場合に適用され、譲渡所得税の計算に必要な譲渡所得益を繰り延べすることができます。分かりやすく下記の図にまとめてみましょう。

最初のマイホームを売却した際には4,000万円の譲渡益が発生していますが、売却した段階では譲渡所得税を支払わずに、次に購入したマイホームの売却時に譲渡益として4,000万円を繰り延べしています。こうすることにより、現在支払うべき譲渡所得税を将来に持ち越すことができるのです。注意しなければならないのは、この特例を受けるためには、買い替える際にマイホームを売却した金額が購入する金額より少ないケースにのみ適用されることです。

居住用財産を譲渡した場合の特別控除

この特例は、マイホームを売却する時に所有期間の長さに関係なく譲渡所得から最高3,000万円まで控除ができる特例です。この特例を受けるためには多くの適用要件がありますが、別荘などではなく主に生活していた家であれば、誰でも特例を受けることができます。基本的に他の特例との併用はできませんが、所有期間が10年を超えていた場合に受けられる「10年超所有軽減税率の特例」は同時に適用を受けることが可能です。

10年超所有軽減税率の特例

マイホームを所有していた期間が10年を超えていた場合に受けることができる特例です。通常、5年を超えて所有した場合は所得税15%、住民税5%の税金がかかりますが、譲渡益が6,000万円以下だった場合は次のような軽減税率で計算されます。

- 所得税10.21% + 住民税4% = 14.21%

この特例はあくまで譲渡益のうち6,000万円の部分を軽減税率で計算するため、6,000万円を超える部分の金額については通常の税率で計算されます。例えば8,000万円の譲渡益があった場合、計算式は次の通りです。

- 8,000万円のうちの6,000万円

6,000万円 × 所得税10.21% = 6,126,000円

6,000万円 × 住民税4% = 2,400,000円

- 8,000万円のうち残りの2,000万円

2,000万円 × 所得税15% = 3,000,000円

2,000万円 × 住民税5% = 1,000,000円

- 合計 12,526,000円

他にも地域によって特例や特別控除を定めている場合もあるので、不動産売却時には一度自治体に問い合わせをしてみるといいでしょう。

国税庁ウェブサイトより引用・作図

よくある事例とシミュレーション

それでは実際にどのように税金がかかるのか、例としていくつかのシミュレーションをしていきましょう。ただし、分かりやすくするために減価償却については考えないものとし、上記の「居住用財産を譲渡した場合の特別控除」を受けられる物件であるものとします。

例1

5,000万円で購入したマイホームを6,000万円で売却したケース。所有期間は8年、仲介手数料を含めた諸費用を400万円とする。

最初に売却金額から、購入費用や諸費用および特別控除の3,000万円を引いてプラスになるかを計算します。

6,000万円 - 5,000万円 - 400万円 - 3,000万円 = −2,400万円

このように引いた金額がマイナスとなり、課税対象額が0円となるため譲渡所得税や住民税、復興特別所得税は支払う必要はありません。6,000万円で売却ということなので、かかる印紙税は軽減税率が適用されて3万円、登録免許税は評価額の2%になります。

例2

マイホームを6,000万円で売却したが、購入した金額が不明のケース。例1と同じく所有期間は8年、仲介手数料を含めた諸費用を400万円とする。

例1とほとんど同じですが、今回は購入した金額が分かりません。購入金額が不明の場合は、売却金額の5%の数字を購入金額として計算式に当てはめることができます。

6,000万円 - 300万円(売却金額の5%) - 400万円 - 3,000万円 = 2,300万円

この場合は2,300万円もの譲渡益を得たことになるので、ここから所得税と住民税を計算します。所有期間が5年を超えているため、所得税15%、住民税5%で計算していきます。

所得税 2,300万円 × 15% = 345万円

住民税 2,300万円 × 5% = 115万円

所得税 + 住民税 = 460万円

このように購入金額が不明なだけで、400万円を超える税金を支払う必要が出てくるため、なるべく購入した時の契約書などは残しておくようにしましょう。

例3

2,500万円で購入した土地を3,000万円で売却したケース。所有期間は4年、諸費用150万円とする。

土地だけの売却というのはマイホームの売却とは違い、特例や特別控除が適用されません。また今回のケースでは所有期間が5年以下のため、所得税30%、住民税9%で計算されます。

3,000万円 - 2,500万円 - 150万円 = 350万円

所得税 350万円 × 30% = 105万円

住民税 350万円 × 9% = 31.5万円

所得税 + 住民税 = 136.5万円

今回は計算を単純にするために減価償却を無視しましたが、現実の税金の計算となると非常に複雑になるケースがあります。もし税金の計算に不安がある場合は、税務署や税理士に相談したほうがいいでしょう。

不動産売却後は、確定申告を忘れずに

不動産を売却した際に発生する税金について解説してきましたが、税金を納めるためには確定申告をして譲渡所得税を納めなければいけません。確定申告をする期間は、不動産を譲渡した年の翌年2月16日から3月15日までの1か月間です。この間に済ませなければならないため、ついつい忘れがちですが、確定申告を忘れると脱税の疑いがかけられる恐れがあります。確実に申告するようにしましょう。

売却損が出た場合は確定申告の必要はありませんが、確定申告をすることにより他の所得と損益通算をして税金を抑えられるケースもあります。損をした場合でも確定申告を行うことをおすすめします。

確定申告を行う際は、税務署などで用紙をもらって記入する方法と、インターネットで用紙をダウンロードしてパソコンやスマートフォンで内容を記入する方法などがあります。確定申告で必要になる書類は下記の通りです。

確定申告書B様式

B様式は給与所得以外の所得がある場合に利用できる書類で、不動産売却以外にも事業所得などを得た場合はB様式に記入します。

分離課税用の申告書

給与所得にかかる課税と不動産売却の課税を分けるために申告する書類です。それぞれの納税額を計算、納税額の確認をするために必要になります。

譲渡所得に関わる内訳書

売却した不動産に関わる情報を記入する書類です。不動産の売却額から所在や面積などを記入します。

購入時および売却時の不動産売買契約書

不動産の売却やマイホームを購入した際に不動産会社と交わした契約書です。こちらは原本ではなくコピーでも問題ありません。

登記事項証明書

売却もしくは購入した不動産の登記事項証明書です。対象の不動産が所在する法務局に問い合わせて入手することができます。

仲介手数料など諸費用に関わる領収書

無くしがちですが、領収書が無いと経費として計上できないケースがあるため、なるべく残しておくようにしましょう。

確定申告では用意する書類や記入する書類が多いため、個人で申告するのは難しいと感じる人もいるかもしれません。また、税金の計算も自分で行う必要があるため、最初のうちは税務署の窓口などで相談しながら書類の記入をするようにしたほうが、申告漏れのリスクを最低限に抑えることができます。それでも不安なら税理士に全てを任せるのも一つの方法です。依頼する費用はかかりますが、確実に確定申告をしてくれます。

まとめ

不動産の売却は、売却して終わりではありません。売却時にかかる税金を把握し、確定申告をして初めて売却が終了したと言えるでしょう。税金は必ず支払う必要があるものであり、支払いを怠るとトラブルの元になります。不動産を売却する際は、常に税金についても考慮しながら進めていくといいでしょう。

株式会社住宅⼯営/株式会社GLOBALKOEI 代表取締役

資格:不動産コンサルティングマスター・宅地建物取引⼠・賃貸不動産経営管理⼠

1981年⽣まれ、東京都出⾝。元⾼校球児。デザイン経営で創業50年の不動産会社を改⾰し、「暮らしを、design」する不動産会社として突き抜ける。明⽇が楽しみで〝たまんない″世界へ。